商品予算計画とは

商品予算計画とは、特定の期間に対して金額で示された明細なマーチャンダイジング活動の計画のことです。

目的は、金額で目標を設定し、マーチャンダイジング活動を推し進める財務的側面の計画を立案することです。

具体的には、売上高予算、在庫高予算、値入高予算、仕入高予算です。

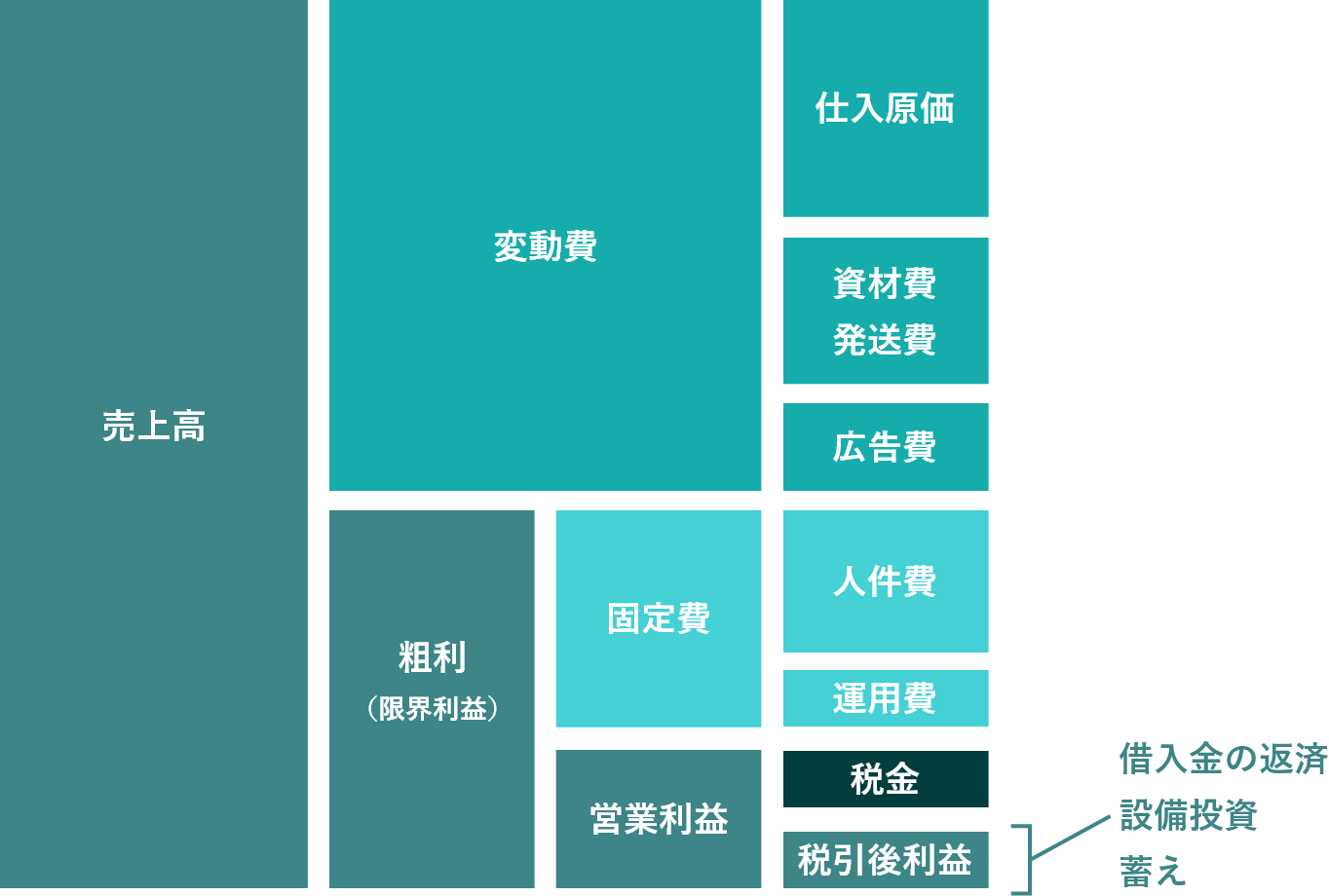

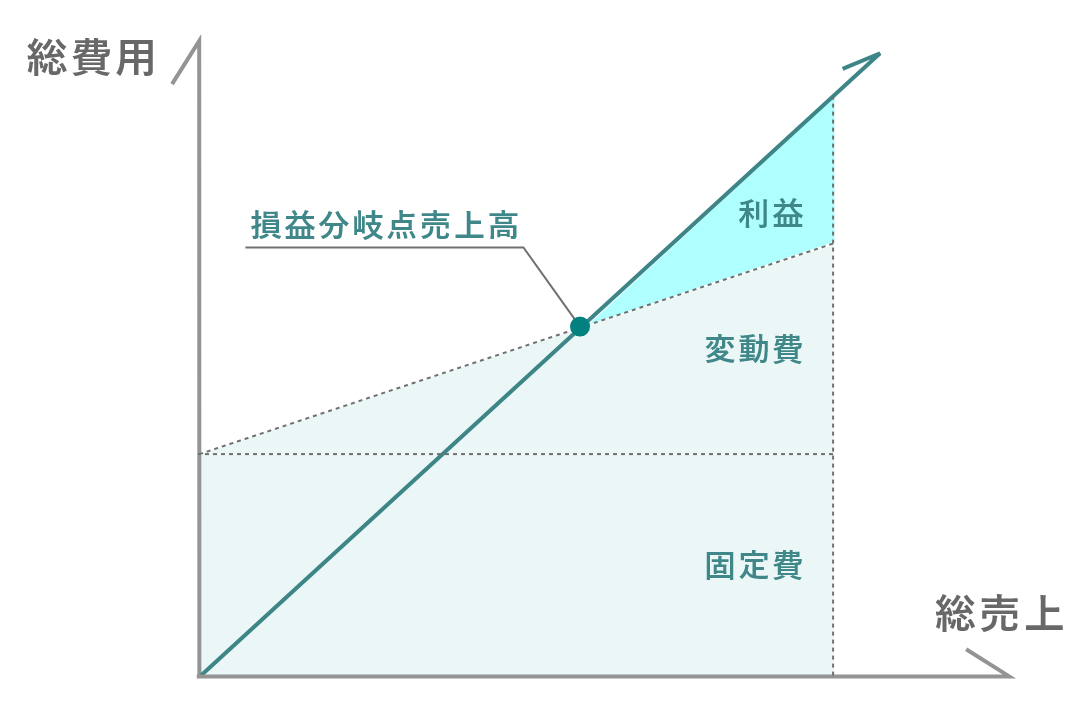

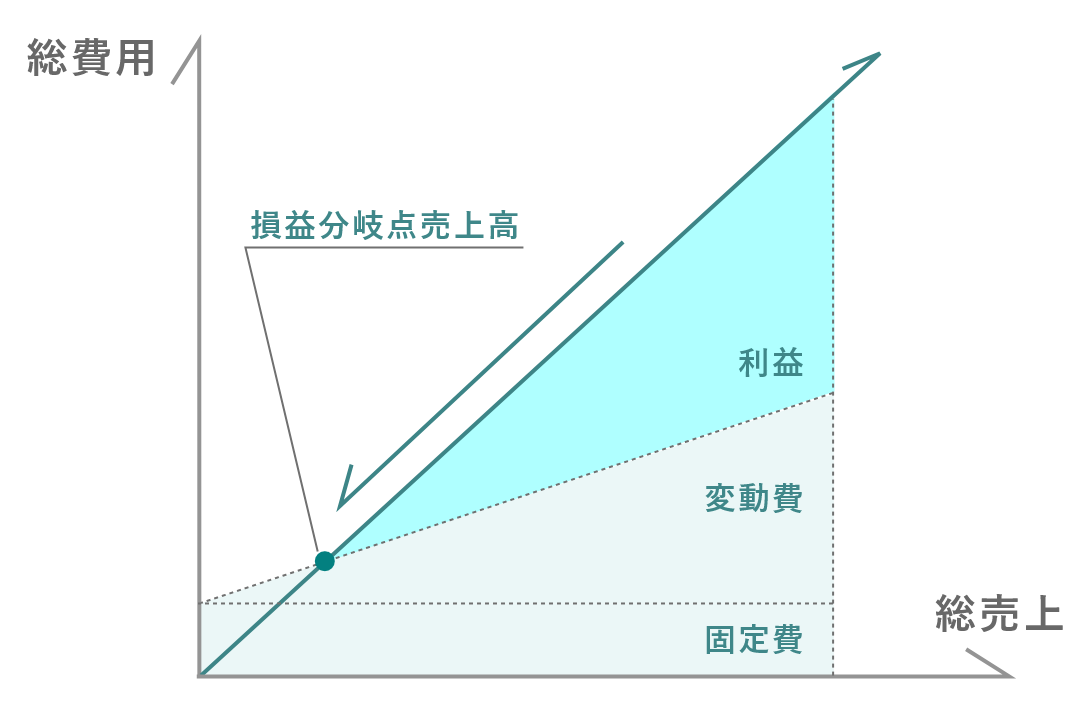

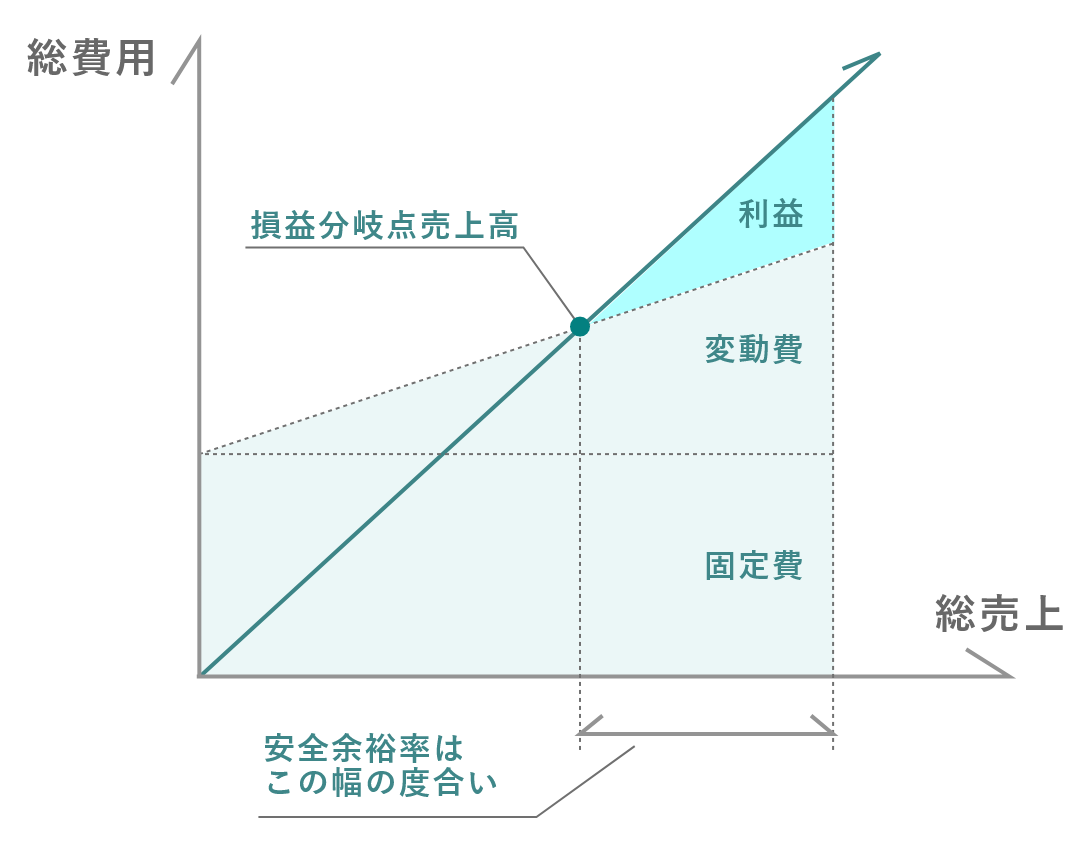

収支計画のところでも触れていますが、利益構造を理解するためには「変動費」と「固定費」で分けて考えることが重要です。

商品予算計画を行う上でも、現状どのような利益構造になっているのかを把握し、どのレバーを引けばどこに影響するのか?を理解しておく必要があります。