商品予算計画とは

商品予算計画とは、特定の期間に対して金額で示された明細なマーチャンダイジング活動の計画のことです。

目的は、金額で目標を設定し、マーチャンダイジング活動を推し進める財務的側面の計画を立案することです。

具体的には、売上高予算、在庫高予算、値入高予算、仕入高予算です。

商品予算計画とは

商品予算計画とは、特定の期間に対して金額で示された明細なマーチャンダイジング活動の計画のことです。

目的は、金額で目標を設定し、マーチャンダイジング活動を推し進める財務的側面の計画を立案することです。

具体的には、売上高予算、在庫高予算、値入高予算、仕入高予算です。

マーチャンダイジング業務に関わる予算統制のために、まず編成しなければならい予算は売上高予算です。

売上高予算の編成時における主な考慮事項として以下があります。

これを考慮しながら、売上高予算の編成を行います。

売上高予算を検討する手法として、「移動平均法」と「月別平均法」をご紹介します。

移動平均法は、過去の実績を予測値として用いる方法です。

移動平均法には、単純移動平均法と、加重移動平均法の2つがあります。

実績データの単純平均を求め、その平均値を予測値とする方法です。

計算例

今月:1,200万円

先月:1,000万円

2カ月前:1,200万円

3カ月前:1,400万円

来月の予測売上高= 1,200+1,000+1,200+1,400 4 =1,200万円

実績データに異なる「重み」を加えて平均値を求め、予測値とする方法です。

計算例

今月:1,200万円(重み:0.4)

先月:1,000万円(重み:0.3)

2カ月前:1,200万円(重み:0.2)

3カ月前:1,400万円(重み:0.1)

来月の予測売上高= 1,200×0.4+1,000×0.3+1,200×0.2+1,400×0.1 4 =1,160万円

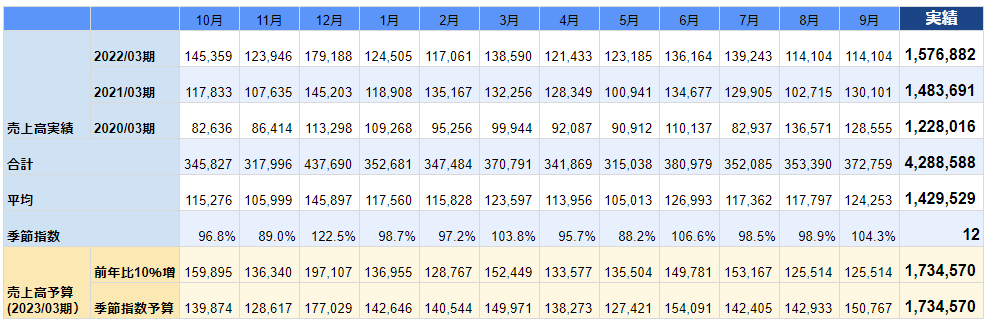

月別平均法とは、過去数年間の月別売上高を各月ごとに合計して平均したものを12カ月合計し、それを平均したものを100として各月の指数として算出します。

季節指数の合計は12カ月あるので必ず1,200となります。年間売上高予算に各月の季節指数を1,200で割った構成比を乗じると、月別売上高予算が算出できます。

各月の売上高予算=年間売上高予算×月別季節指数÷季節指数の合計(1,200)

以下は、実際の予算算出例です。

目標の売上予算は前年比10%増を目指しており、各月の目標予算は季節指数を加味しています。