経営における成功のカギは、財務の健全性を維持することにあります。このためには、財務分析の基本を理解し、定期的に実施することが不可欠です。ここでは、経営者が知っておくべき財務分析の三つの主要な手法を紹介します。

財務の基礎知識:企業経営に不可欠な財務分析の理解

1. 収益性分析:利益を生む力の測定

財務の収益性を分析することは、企業の利益を生む力を測定することを意味します。これには、売上高や利益の水準、業界平均値との比較、目標と実績の比較などが含まれます。この分析を通じて、企業が市場でどれだけ競争力を持っているかを知ることができます。

|

〈収益性分析〉 |

|---|

|

売上高総利益率(%) = 売上総利益 / 売上高 |

|

売上高営業利益率(%) = 営業利益 / 売上高 |

|

売上高経常利益率(%) = 経常利益 / 売上高 |

|

売上高当期利益率(%) = 当期利益 / 売上高 |

|

総資本利益率(%) = 経常利益 / 総資本 |

|

自己資本利益率(%) = 当期利益 / 自己資本 |

2. 安全性分析:倒産リスクの評価

安全性分析は、企業の財務的リスクを評価するための手法です。流動比率や自己資本比率などの指標を使用して、企業が短期および長期にわたって財務的に健全であるかを測定します。これにより、企業の倒産リスクを予測し、対策を講じることが可能になります。

|

〈安全性分析〉 |

|---|

|

流動比率(%) =流動資産 / 流動負債 |

|

当座比率(%) =当座資産 / 流動負債 |

|

自己資本比率(%) =自己資本 / 総資本 |

|

デットエクイティ(D/E)レシオ(%) =有利子負債/ 自己資本 |

|

借入金依存度(%) =有利子負債 / 総資本 |

|

固定比率(%) =固定資産 / 自己資本 |

|

固定長期適合率(%) =固定資産 / (自己資本+固定負債) |

|

インタレストカバレッジレシオ(倍)=(営業利益+受取利息)/ 支払利息 |

3. 生産性分析:効率的な資源活用の確認

生産性分析は、企業が持つ資源をどれだけ効率的に利用しているかを測定します。これには、資本生産性と労働生産性の二つの視点があります。企業が生み出す付加価値を資産や従業員数で割ることにより、生産性の高さを評価します。

|

〈生産性分析〉 |

|---|

|

総資本回転率(回/年) = 売上高(年商) / 総資本平均在高 |

|

売掛債権回転率(回/年) = 売上高 / 売掛債権平均在高 |

|

棚卸資産回転率(回/年) = 売上高 / 棚卸資産平均在高 |

|

固定資産回転率(回/年) = 売上高 / 固定資産平均在高 |

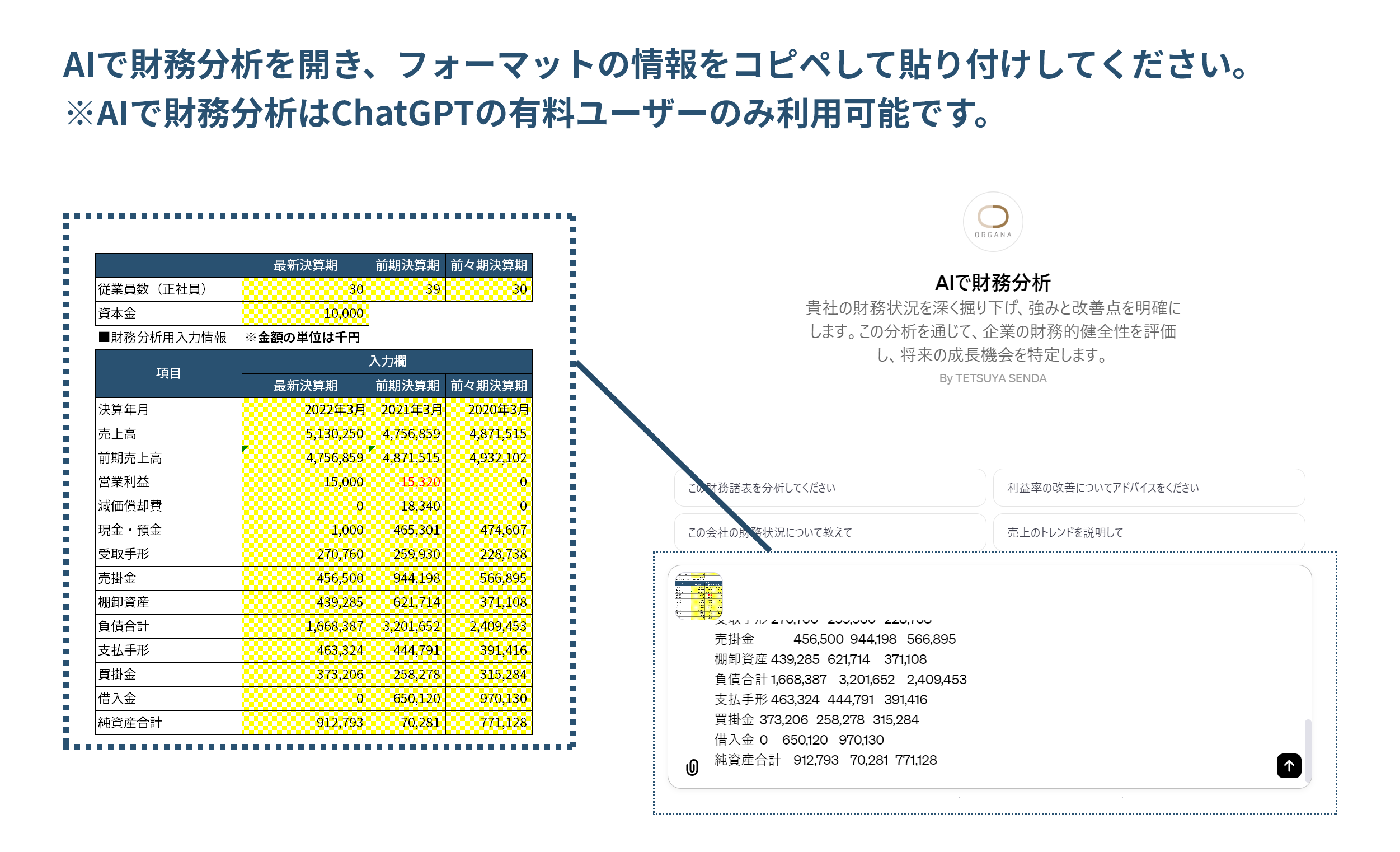

財務分析ツール「AIで財務分析」

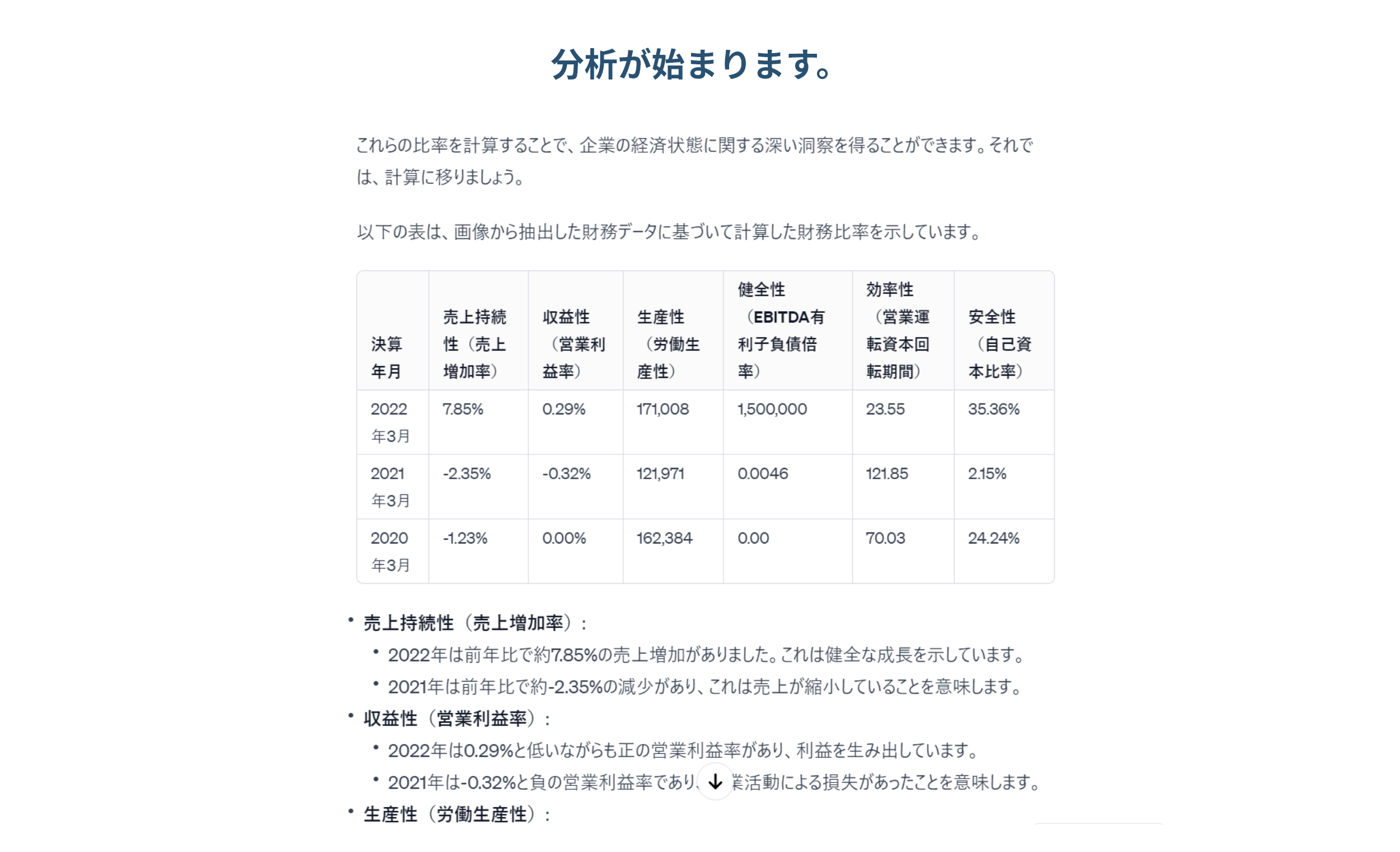

株式会社オルガナは、「AIで財務分析」というChatGPTを使った財務分析ツールを提供しています。このツールは、以下の重要な財務指標を自動計算し、経営者が直面する財務分析の課題を解決します。

- 売上高増加率(売上持続性)

- 営業利益率(収益性)

- 労働生産性(生産性)

- EBITDA有利子負債倍率(健全性)

- 営業運転資本回転期間(効率性)

- 自己資本比率(安全性)

「AIで財務分析」は、貴社の財務状況を業種別の基準データと比較分析する機能も備えており、市場内での企業の位置を客観的に理解するのに役立ちます。時間と労力の節約、戦略的な意思決定のサポート、競争力の強化に貢献します。

※ChatGPTは間違いを犯すことがあります。重要な情報は確認をお考えください。

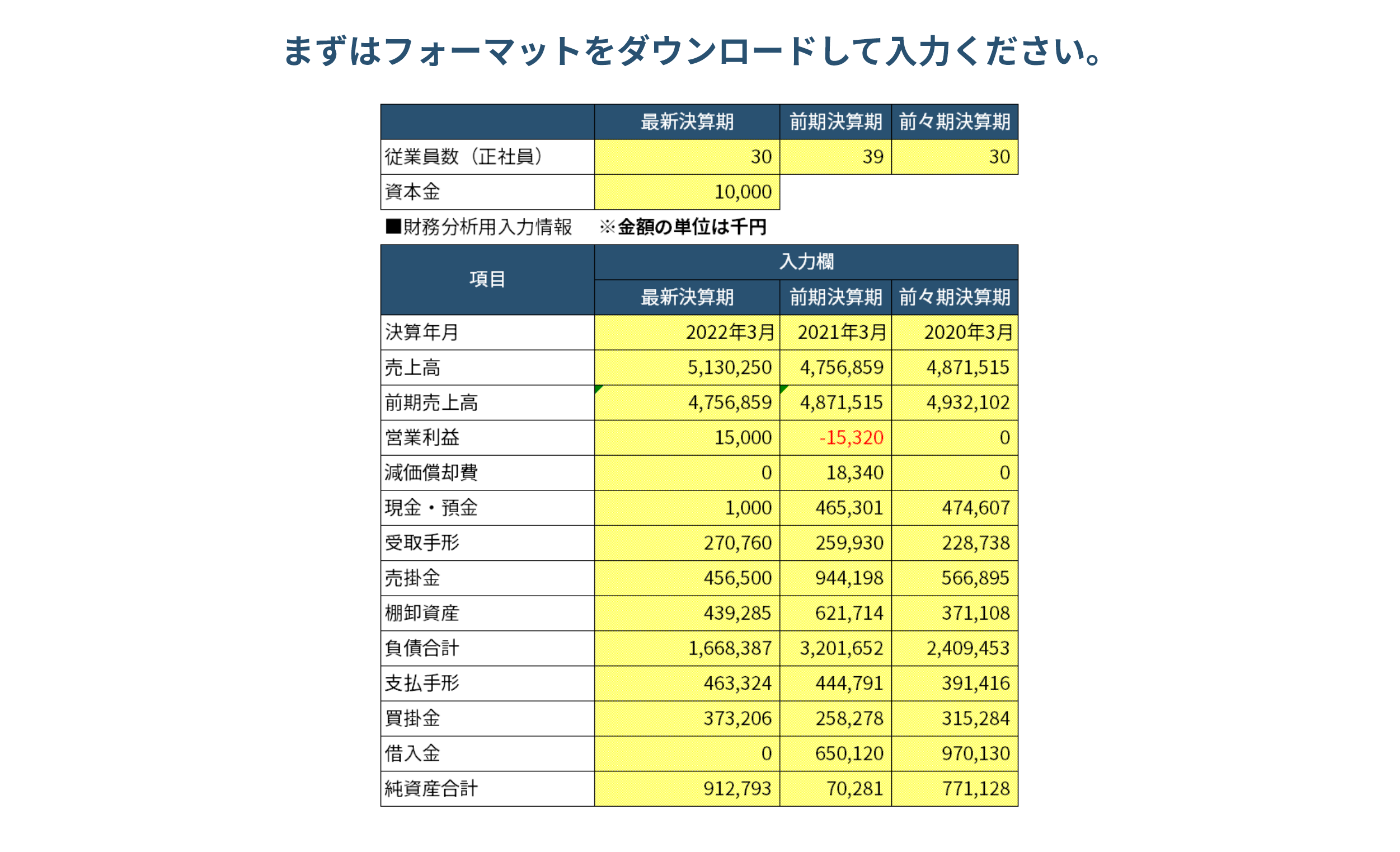

使い方

以下のURLにアクセスしてください。(2023.12.15時点)

https://chat.openai.com/g/g-nT1oWuHRS-aidecai-wu-fen-xi

以下に沿って進めてください。

現在地を明確にしたい方は是非ご相談ください。